Financiamento Imobiliário para Autônomos em 2026: O Guia Definitivo para Aprovar seu Crédito

Neste artigo, vamos desvendar como a sua Declaração de Imposto de Renda é o passaporte para o financiamento, o que é o misterioso Rating bancário e por que bairros como Água Verde, Vila Izabel e Centro são as escolhas inteligentes para o seu investimento agora.

FINANCIAMENTO

Igor Braga

2/12/20264 min read

Você é profissional liberal, freelancer ou microempreendedor em Curitiba e sonha com a casa própria, mas trava na hora de comprovar renda? Saiba que o mercado imobiliário curitibano está em um momento estratégico para quem trabalha por conta própria. Com as ferramentas certas e o planejamento contábil adequado, o "não" do banco pode se transformar em uma chave na mão.

Neste artigo, vamos desvendar como a sua Declaração de Imposto de Renda é o passaporte para o financiamento, o que é o misterioso Rating bancário e por que bairros como Água Verde, Vila Izabel e Centro são as escolhas inteligentes para o seu investimento agora.

O Poder do Imposto de Renda para o Profissional Autônomo

Para quem não possui holerite, a Declaração de Ajuste Anual do Imposto de Renda (DIRPF) é o documento com maior "fé pública" perante as instituições financeiras. Em 2026, com a nova faixa de isenção de até R$ 5.000,00, a estrutura da declaração mudou, mas sua importância para o crédito imobiliário só cresceu.

Por que declarar é investir?

O banco utiliza o IR para validar sua capacidade de pagamento a longo prazo. Para o autônomo, não basta apenas mostrar extratos bancários; o IR consolida sua evolução patrimonial e a consistência dos seus ganhos.

Dica de Ouro: Certifique-se de que os rendimentos declarados são compatíveis com a parcela que você pretende pagar. Em regra, a prestação do imóvel não deve ultrapassar 30% da sua renda bruta mensal declarada.

Qual o Período Ideal para a Compra do Imóvel?

O timing é tudo. O período ideal para o autônomo iniciar o processo de financiamento é logo após o envio da declaração de Imposto de Renda (geralmente a partir de maio).

Isso ocorre porque o banco terá em mãos o dado mais atualizado possível sobre sua saúde financeira. Comprar no primeiro semestre, utilizando a declaração do ano-calendário anterior recém-entregue, reduz as chances de o banco solicitar documentos complementares exaustivos, como o Decore (Declaração de Percepção de Rendimentos) assinado por contador.

Rating e Score: O que são e como turbinar sua nota no banco

Muitos clientes confundem o Score do Serasa com o Rating do Banco, mas eles são coisas distintas.

Score de Crédito: É uma pontuação geral do mercado (0 a 1000) baseada no seu comportamento como consumidor (pagar contas de luz, cartão e telefone em dia).

Rating Bancário: É uma nota interna que o banco (Caixa, Itaú, Santander, etc.) atribui a você. Ele leva em conta seu relacionamento com aquela instituição específica: tempo de conta, investimentos, seguros e até o uso do cheque especial.

4 Passos para aumentar seu Rating e baixar os juros:

Centralize sua movimentação: Evite espalhar seu dinheiro em várias contas. Escolha o banco onde pretende financiar e movimente tudo por lá.

Portabilidade de Salário/Faturamento: Traga sua receita para o banco escolhido. Se for autônomo, priorize receber nesta conta os seus rendimentos do seu CNPJ ou dos seus clientes.

Adquira produtos de relacionamento: Ter um seguro de vida ou uma previdência privada na instituição pode subir sua nota de "C" para "A", refletindo em taxas de juros menores.

Cadastro Positivo: Mantenha-o sempre ativo. Ele mostra ao banco que você é um bom pagador histórico, não apenas alguém que não tem dívidas hoje.

Onde investir em Curitiba em 2026?

A capital paranaense vive um ciclo de valorização em bairros que unem conveniência e alta procura por locação. Se você é autônomo e busca segurança, estes bairros são os destaques:

Centro: Com a revitalização de áreas históricas, apartamentos compactos e studios (como o Zion José Loureiro) têm apresentado excelente liquidez.

Vila Izabel: Um bairro com perfil residencial, mas colado ao Batel, oferecendo um metro quadrado mais atrativo e alta valorização acumulada. Veja esta oportunidade na Vila Izabel.

Água Verde e Cabral: Regiões consolidadas onde o "estoque" de terrenos é baixo, o que garante que seu imóvel valorize acima da inflação.

Qual o Próximo Passo?

Financiar como autônomo exige estratégia, não apenas sorte. Organizar seu Imposto de Renda e entender seu rating são os primeiros degraus para sair do aluguel ou ampliar seu portfólio de investimentos em Curitiba.

Quer saber qual o valor de crédito pré-aprovado para o seu perfil?

Eu posso realizar uma simulação personalizada e te mostrar as melhores opções de imóveis que se encaixam no seu planejamento financeiro e fluxo de pagamentos na planta, o que pode se tornar viável se você não tiver uma boa entrada para compra do seu novo imóvel.

Gostou deste guia?

Se você deseja analisar sua documentação para o próximo lançamento em Curitiba, entre em contato agora mesmo! Será um prazer ajudar você a conquistar sua nova casa!

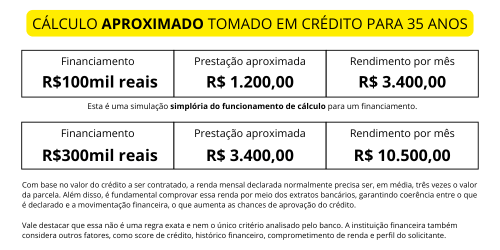

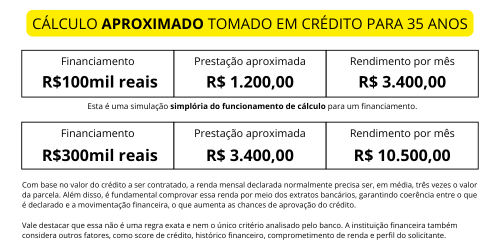

Com base no valor do crédito a ser contratado, a renda mensal declarada normalmente precisa ser, em média, três vezes o valor da parcela. Além disso, é fundamental comprovar essa renda por meio dos extratos bancários, garantindo coerência entre o que é declarado e a movimentação financeira, o que aumenta as chances de aprovação do crédito.

Vale destacar que essa não é uma regra exata e nem o único critério analisado pelo banco. A instituição financeira também considera outros fatores, como score de crédito, histórico financeiro, comprometimento de renda e perfil do solicitante.